세제 혜택

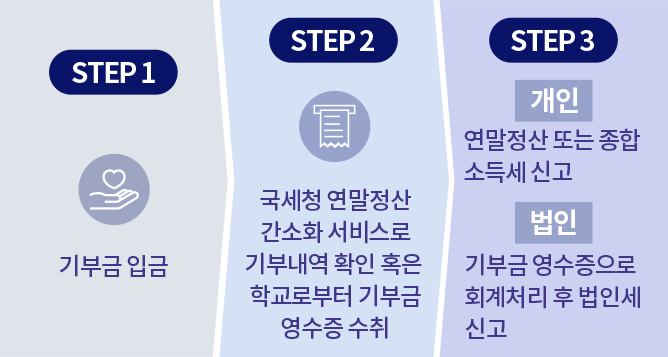

세제 혜택 절차

※ 기부금 영수증 제출과 관련하여 더 궁금한 사항은 발전기금 담당자(02-300-0295)에게 문의하시면 친절하게 안내해 드리겠습니다.

기부자 유형별 세제 혜택

기부에 따른 세제 혜택은 기부자의 유형-개인 근로소득자, 개인 사업자, 법인 사업자-에 따라 달라집니다.

※ 상속재산기부의 경우, 기부금 전액에 대하여 상속세가 면제 됩니다.(단, 상속 개시일로부터 6개월 이내에 기부하는 경우에 해당함)

-

개인 근로소득자

연말정산 시 연간 소득금액 한도 내에서 기부금액의 15%(기부금액이

1천만원을 초과하는 경우 그 초과분에 대해서는 30%)를 세액공제 -

개인 사업자

종합소득세 신고 시 사업소득금액 한도 내에서 전액 필요경비 산입

또는 세액공제. 기부금액의 15%

(기부금액이 1천만원을 초과하는

경우 그 초과분에 대해서는 30%)를 세액공제. -

법인 사업자

법인세 신고 시 사업소득금액(이월결손금 차감)의 50% 한도 내 손금 산입

10540) 경기도 고양시 덕양구 항공대학로 76 한국항공대학교 대학본관 206호 기획처 기획홍보팀

Tel (02) 300-0045 / Fax (02) 3158-1206 / E.mail fund@kau.ac.kr

Copyright 2019 Korea Aerospace University. All Rights reserved.

개인 근로 소득자:연말정산 시 적용(세액공제)

사례로 알아보기

직장인 A씨(근로소득자)는 연간 총 급여가 1억 원입니다. A씨가 한국항공대학교에 5,000만원을 기부했을때, 기부에 따른 세액공제액은 얼마일까요?

1,350만원 세액 공제(지방소득세 10% 포함 시 1,485만원 절세)

Step 1. 기부인정 한도액 산출

기부인정 한도액은 8,525만원으로 기부금액 5,000만원은 전액 세액공제 대상

1) 총급여액 = 연봉 - 비과세 근로소득

2) 근로소득공제 금액은 근로소득공제율에 따라 산출

Step 2. 기부금에 따른 절세금액 계산

Step 3. 절세액 확인

5,000만원 기부 시 1,350만원 절세 (지방소득세 10% 포함 시 1,485만원 절세)

기부금 1,000만원까지는 세액공제 15%, 1,000만원 초과분에 대해서는 30% 차등 적용

기타 총 급여 및 기부금액에 따른 절세금액은 기부절세 TABLE 참조

[근로소득공제율] 근로소득자의 경우 다음의 소득별 근로소득공제율에 따라 근로소득공제금액 산출

| 총급여액 구간 | 공제율(%) | 근로소득공제 누적금액(만원) |

|---|---|---|

| 500만원 이하 | 70% | 총급여액의 70% |

| 500만원 초과 ~ 1,500만원 이하 | 40% | 350만원 + 500만원 초과액의 40% |

| 1,500만원 초과 ~ 4,500만원 이하 | 15% | 750만원 + 1,500만원 초과액의 15% |

| 4,500만원 초과 ~ 1억원 이하 | 5% | 1,200만원 + 4,500만원 초과액의 5% |

| 1억원 초과 | 2% | 1,475만원 + 1억원 초과액의 2% |

기부시 개인 절세 TABLE (단위:만원 / 천단위 반올림)

| 총급여(1) | 500 | 1,000 | 1,500 | 3,000 | 4,500 | 6,000 | 8,000 | 10,000 | 15,000 | 20,000 | 30,000 | |

| 근로소득공제금액(2) | 350 | 550 | 750 | 975 | 1,200 | 1,275 | 1,375 | 1,475 | 1,575 | 1,675 | 1,875 | |

| 근로소득금액(1)-(2) | 150 | 450 | 750 | 2,025 | 3,300 | 4,725 | 6,625 | 8,525 | 13,425 | 18,325 | 28,125 | |

| 기 부 절 세 액 | 기부액 50 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 | 8 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 100 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | |

| 150 | 23 | 23 | 23 | 23 | 23 | 23 | 23 | 23 | 23 | 23 | 23 | |

| 300 | 45 | 45 | 45 | 45 | 45 | 45 | 45 | 45 | 45 | 45 | ||

| 450 | 68 | 68 | 68 | 68 | 68 | 68 | 68 | 68 | 68 | 68 | ||

| 750 | 113 | 113 | 113 | 113 | 113 | 113 | 113 | 113 | 113 | |||

| 1,000 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | ||||

| 2,000 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | ||||

| 3,000 | 750 | 750 | 750 | 750 | 750 | 750 | 750 | |||||

| 3,300 | 840 | 840 | 840 | 840 | 840 | 840 | 840 | |||||

| 4,000 | 1,050 | 1,050 | 1,050 | 1,050 | 1,050 | 1,050 | ||||||

| 4,500 | 1,200 | 1,200 | 1,200 | 1,200 | 1,200 | 1,200 | ||||||

| 5,000 | 1,350 | 1,350 | 1,350 | 1,350 | 1,350 | |||||||

| 6,000 | 1,650 | 1,650 | 1,650 | 1,650 | 1,650 | |||||||

| 6,500 | 1,800 | 1,800 | 1,800 | 1,800 | 1,800 | |||||||

| 7,000 | 1,950 | 1,950 | 1,950 | 1,950 | ||||||||

| 8,000 | 2,250 | 2,250 | 2,250 | 2,250 | ||||||||

| 8,500 | 2,400 | 2,400 | 2,400 | 2,400 | ||||||||

| 9,000 | 2,550 | 2,550 | 2,550 | |||||||||

| 10,000 | 2,850 | 2,850 | 2,850 | |||||||||

| 13,000 | 3,750 | 3,750 | 3,750 | |||||||||

| 15,000 | 4,350 | 4,350 | ||||||||||

| 18,000 | 5,250 | 5,250 | ||||||||||

| 20,000 | 5,850 | |||||||||||

| 80,000 | 8,287 | |||||||||||

※ 기부공제대상 한도액:근로소득금액 X 100%

※ 기부금은 1,000만원까지는 15%, 1,000만원 초과분에 대해서는 30% 공제율 적용

개인 사업자:종합소득세 확정 신고 시 적용(필요경비 산입 OR 세액공제)

사례로 알아보기

개인사업자가 한국항공대학교에 기부할 경우 기부금은 종합소득세 신고 시 사업소득금액 100% 한도 내에서 전액 필요경비 산입이 가능합니다. 다만, 사업소득 외에 다른 종합소득이 있는 경우 기부금 중 필요경비에 산입(사업 소득에서)한 금액을 차감한 금액(다른 종합소득에서)은 기부금 세액공제를 받을 수 있습니다(이 경우 세액공제율은 근로소득자와 동일). 당해 연도 기부금 한도가 초과된 기부금액은 향후 10년 이내 이월공제가 가능합니다.

OO회사 대표 B씨(개인사업자)는 연간 총수입액이 1억8천만원, 비용이 3,000만원입니다.

B씨가 한국항공대학교에 3,000만원을 기부했을 때, 기부에 따른 절세금액은 얼마일까요?

1,050만원 절세(지방소득세 10% 포함 시 1,155만원 절세)

Step 1. 기부인정 한도액 산출

기부인정 한도액은 1억5,000만원으로 기부금액 3,000만원은 전액 공제 대상

Step 2. 기부금에 따른 절세금액 계산

| 구분 | 계산식 | 금액 |

|---|---|---|

| 기부 전 사업소득세 | 1,590만원 + (15,000 - 8,800)(만원) X 35% | 3,760만원(①) |

| 기부 후 사업소득세 | 1,590만원 + (15,000 - 8,800 - 3,000)(만원) X 35% | 2,710만원(②) |

| 기부 시 절세금액(① - ②) | 1,050만원 | |

※ 종합소득세율에 따라 세액 산출

※ 기타 사업소득금액 및 기부금에 따른 절세금액은 기부절세 TABLE 참조

[종합소득세 세율] 개인 사업자의 경우 다음의 종합소득세율에 따라 세액 산출

| 종합소득세 과세표준 | 세율 | 산출 세액 |

|---|---|---|

| 1,200만원 이하 | 6% | 과세표준의 6% |

| 1,200만원 초과 ~ 4,600만원 이하 | 15% | 72만원 + 1,200만원 초과액의 15% |

| 4,600만원 초과 ~ 8,800만원 이하 | 24% | 582만원 + 4,600만원 초과액의 24% |

| 8,800만원 초과 ~ 1억5천만원 이하 | 35% | 1,590만원 + 8,800만원 초과액의 35% |

| 1억5천만원 초과 | 38% | 3,760만원 + 1억5천만원 초과액의 38% |

기부시 개인 절세 TABLE (단위:만원 / 천단위 반올림)

| 사업소득금액(1)-(2) | 1,200 | 2,000 | 4,000 | 4,600 | 8,000 | 8,800 | 10,000 | 15,000 | 20,000 | 30,000 | 50,000 | |

| 기 부 절 세 액 | 기부액 50 | 3 | 8 | 8 | 8 | 12 | 12 | 18 | 18 | 19 | 19 | 19 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 100 | 6 | 15 | 15 | 15 | 24 | 24 | 35 | 35 | 38 | 38 | 38 | |

| 150 | 9 | 23 | 23 | 23 | 36 | 36 | 53 | 53 | 57 | 57 | 57 | |

| 200 | 12 | 30 | 30 | 30 | 48 | 48 | 70 | 70 | 76 | 76 | 76 | |

| 300 | 18 | 45 | 45 | 45 | 72 | 72 | 105 | 105 | 114 | 114 | 114 | |

| 400 | 24 | 60 | 60 | 60 | 96 | 96 | 140 | 140 | 152 | 152 | 152 | |

| 500 | 30 | 75 | 75 | 75 | 120 | 120 | 175 | 175 | 190 | 190 | 190 | |

| 600 | 36 | 90 | 90 | 90 | 144 | 144 | 210 | 210 | 228 | 228 | 228 | |

| 700 | 42 | 105 | 105 | 105 | 168 | 168 | 245 | 245 | 266 | 266 | 266 | |

| 800 | 48 | 120 | 120 | 120 | 192 | 192 | 280 | 280 | 304 | 304 | 304 | |

| 900 | 54 | 126 | 135 | 135 | 216 | 216 | 315 | 315 | 342 | 342 | 342 | |

| 1,000 | 60 | 132 | 150 | 150 | 240 | 240 | 350 | 350 | 380 | 380 | 380 | |

| 1,200 | 72 | 144 | 180 | 180 | 288 | 288 | 420 | 420 | 456 | 456 | 456 | |

| 2,000 | 192 | 300 | 300 | 480 | 480 | 612 | 700 | 760 | 760 | 760 | ||

| 3,000 | 432 | 450 | 720 | 720 | 852 | 1,050 | 1,140 | 1,140 | 1,140 | |||

| 4,000 | 492 | 564 | 906 | 960 | 1,092 | 1,400 | 1,520 | 1,520 | 1,520 | |||

| 4,600 | 582 | 996 | 1,068 | 1,236 | 1,610 | 1,748 | 1,748 | 1,748 | ||||

| 5,000 | 1,056 | 1,278 | 1,332 | 1,750 | 1,900 | 1,900 | 1,900 | |||||

| 8,000 | 1,398 | 1,542 | 1,818 | 2,602 | 2,950 | 3,040 | 3,040 | |||||

| 8,800 | 1,590 | 1,938 | 2,794 | 3,230 | 3,344 | 3,344 | ||||||

| 10,000 | 2,010 | 3,082 | 3,650 | 3,800 | 3,800 | |||||||

| 15,000 | 3,760 | 4,982 | 5,700 | 5,700 | ||||||||

| 20,000 | 5,660 | 7,600 | 7,600 | |||||||||

| 30,000 | 9,460 | 11,400 | ||||||||||

| 40,000 | 15,050 | |||||||||||

| 50,000 | 17,060 | |||||||||||

법인사업자:법인세 신고 시 적용(손금 산입)

사례로 알아보기

법인사업자가 한국항공대학교에 기부할 경우 법인세 신고 시 이월결손금을 차감한 소득금액(사업소득금액)의 50% 한도 내에서 손금 산입이 가능합니다. 당해 연도 기부금 한도가 초과된 기부금액은 향후 10년 이내 이월공제가 가능합니다.

OO회사(법인사업자)는 연간 사업소득금액이 100억 원입니다.

○○회사가 한국항공대학교에 10억 원을 기부한다면, 기부에 따른 절세금액은 얼마일까요?

2억원 절세(지방소득세 10% 포함 시 2억2천만원 절세)

Step 1. 기부인정 한도액 산출

사업소득금액 = (기준소득금액 - 이월결손금) = 100억원

※ 기부인정 한도액은 사업소득금액의 50%이므로 해당년도 50억원까지 인정

Step 2. 기부금에 따른 절세금액 계산

| 구분 | 계산식 | 금액 |

|---|---|---|

| 기부 전 사업소득세 | 2,000만원 + (1,000,000 - 20,000)(만원) X 20% | 198,000만원(①) |

| 기부 후 사업소득세 | 2,000만원 + (10,000,000 - 20,000 - 100,000)(만원) X 20% | 178,000만원(②) |

| 기부 시 절세금액(① - ②) | 20,000만원 | |

※ 법인세 과세표준 세율에 따라 세액 산출

[법인세율] 법인사업자의 경우 다음의 법인세율에 따라 세액 산출

| 법인세 과세표준 | 세율 | 산출 세액 |

|---|---|---|

| 2억원 이하 | 10% | 과세표준의 10% |

| 2억원 초과 ~ 200억원 이하 | 20% | 2천만원 + 2억원 초과액의 20% |

| 200억원 초과 | 22% | 39억8천만원 + 200억원 초과액의 22% |